不動産事業の法人化について

資産家が賃貸不動産を所有している場合に、法人化による節税を検討することがあります。個人で事業を行う場合に比べてどのような違いがあるのでしょうか?ここでは法人化の一般的なメリットデメリットとそれぞれの法人化の特性についてご紹介いたします。

法人化の主たるポイント

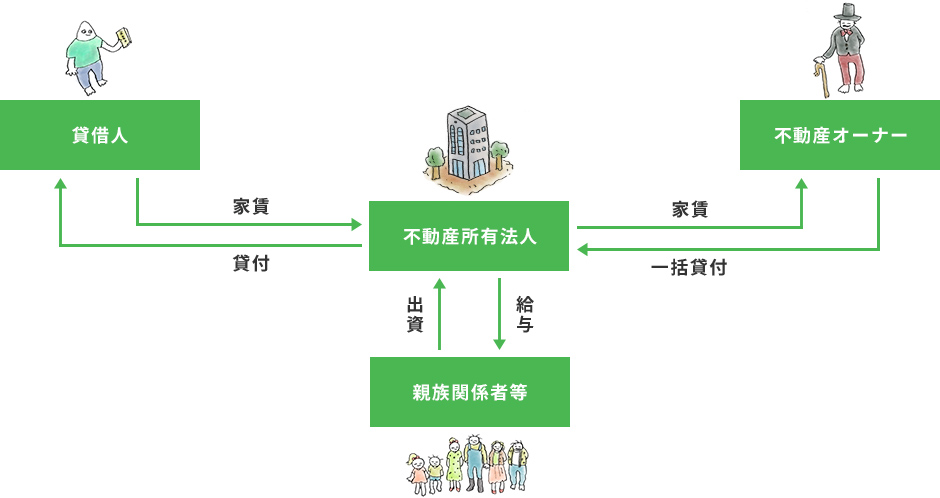

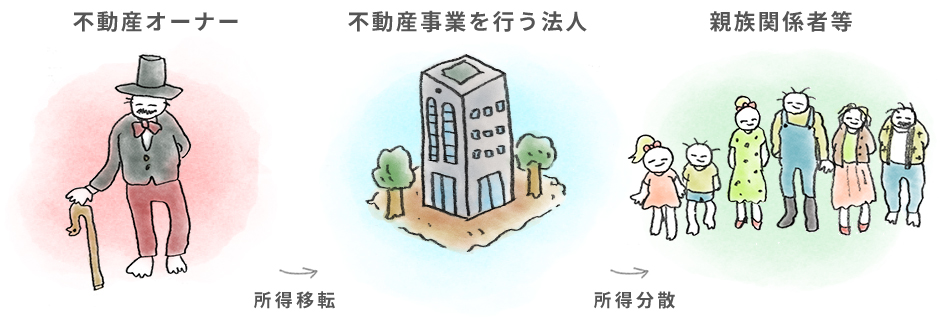

不動産事業の法人化の基本的な考えは、不動産オーナーの個人所得を法人に移転し、法人から親族関係者等に役員報酬を支払い、所得を分散することが主たる狙いです。

法人化による一般的なメリット

所得税と法人税の税率差による節税効果

個人の賃貸不動産により取得した不動産所得については、分離課税されるものを除き、他の所得と合算され累進税率により課税されます。その税率は、5%から45%の7段階に区分され、課税所得金額が高いほど税負担が重い構造となっております。一方法人税は累進税率ではありません。中小法人を例にあげると、課税所得が800万円までは15%、800万円超でも23.2%と税率は高くありません。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

平成25年から平成49年(令和19年・2037年)までの各年分の確定申告においては、所得税と復興特別所得税(原則としてその年分の基準所得額の2.1%)を併せて申告・納付することとなります。

| 平28.4.1以後 開始事業年度 |

平30.4.1以後 開始事業年度 |

|

|---|---|---|

| 中小法人(注) 年800万円以下の部分 |

19%(15%) | 19%(15%) |

| 中小法人(注) 年800万円超の部分 |

23.4% | 23.2% |

中小法人とは、普通法人のうち各事業年度終了の時において資本金の額若しくは出資金の額が1億円以下であるもの又は資本若しくは出資を有しないものをいいます。ただし、各事業年度終了の時において次の法人に該当するものについては、中小法人から除かれます。

- 保険業法に規定する相互会社(同法第2条第10項に規定する外国相互会社を含み、ロ(ロ)において「相互会社等」といいます。)

- 大法人(次に揚げる法人をいい、以下ハまでにおいて同じです。)との間にその大法人による完全支配関係がある普通法人

- 資本金額又は出資金の額が5億円以上である法人

- 相互会社等

- 法第4条の7に規定する受託法人(へにおいて「受託法人」といいます。)

- 普通法人との間に完全支配関係があるすべての大法人が有する株式会社及び出資の全部をその全ての大法人のうちいずれかーの法人が有するものとみなした場合においてそのいずれかーの法人とその間にそのいずれか一の法人による完全支配関係があることとなるときのその法人

- 投資法人

- 特定目的会社

- 受託法人

給与所得控除による節税効果

不動産事業を個人で行っている場合には、不動産収入金額から経費を控除した金額が不動産所得となります。青色申告による特別控除は最大でも65万円です。一方不動産事業を法人化すると、法人の収入から役員報酬という形で所得を分散していきます。この役員報酬が所得税の計算上、給与所得に該当します。給与所得は所得税の計算上、給与所得控除が認められており、給与収入から給与所得控除額を控除して計算します。つまり、給与所得控除額相当額を非課税として課税所得を計算することになるため節税効果があります。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

|---|---|

| 1,625,000円以下 | 550,000円 |

| 1,625,001円超 1,800,000円以下 | 収入金額×40%-100,000円 |

| 1,800,001円超 3,600,000円以下 | 収入金額×30%+80,000円 |

| 3,600,001円超 6,600,000円以下 | 収入金額×20%+440,000円 |

| 6,600,001円超 8,500,000円以下 | 収入金額×10%+1,100,000円 |

| 8,500,001円超 | 1,950,000円(上限) |

将来の相続財産の増加防止による節税効果

不動産事業の法人化の主たるポイントにもあるように、不動産オーナーである個人の所得を法人に移転し分散することで、将来の相続財産の増加を防ぎ相続税負担を軽減する効果があります。なお、個人の所得が法人に移転しますので、法人の株主を次世代の親族にしたり、不動産オーナーが株主である場合には生前に株式を移転するなど対策が必要となります。

経費に計上できる幅が広がることによる節税

「給与」

青色申告による個人事業者の場合には、青色事業専従者給与の支給も可能ですが、手続きや支給金額等に厳しい制約があります。一方法人では、親族等を役員として役員報酬を支払うことで法人の経費になります。役員報酬は、法人の利益操作と判断されないように金額・支払時期など十分な検討を行い、必要書類は保管しましょう。

「生命保険」

個人事業者の場合には、本人の生命保険料は事業の必要経費になりません。しかし法人の場合には、法人を契約者とし役員を被保険者とする保険に加入することができます。実際に支払った保険料は保険の種類により損金の計上時期が異なりますが、法人税の節税と共に将来の役員退職金の準備をすることができます。

「退職金」

個人事業者の場合には、自身の退職金を事業の経費にすることはできません。しかし法人の場合には役員等の退職時に退職金を支払うことができます。法人が退職金を支払った場合には、原則として法人の損金に算入されますので法人税の節税となります。また退職金を受け取った個人についても、生前であれば勤続年数に応じた「退職所得控除」により所得税の課税所得が小さくなり、また相続開始後の死亡退職金であれば、相続人は死亡退職金の非課税限度額「500万円×法定相続人の数」により相続税の課税所得が小さくなり、いずれにしても個人も節税効果があります。

法人化による一般的なデメリット

会社設立費用がかかる

個人で新規に不動産賃貸業を開始する場合には、税務署等へ事業開始届出書等を提出するだけですので特別な費用はかかりません。一方会社を設立する場合には費用が発生します。設立する会社が株式会社と合同会社で異なりますが、株式会社の場合には25万円から30万円程度、合同会社の場合には10万円から15万円程度予定しておく必要があります。

法人の場合には赤字でも納税額が発生する

法人の資本金等の額により異なりますが、所得がない場合でも地方税の均等割を納税しなければなりません。東京都の場合、最低でも7万円(都民税2万円、市民税5万円)を毎期納付しなければなりません。

税理士等法人の維持管理費用がかかる

個人で不動産賃貸業を行う場合に比べて法人で不動産事業を行う場合には、経理処理や税務申告が複雑になります。実際に税理士等専門家に決算業務を依頼する場合においても、個人に比べて報酬が高くなることが一般的です。

法人化の種類について

不動産の法人化については以下の3種類が考えられます。

- 不動産所有方式

- 不動産管理委託方式

- 一括転貸方式(サブリース)

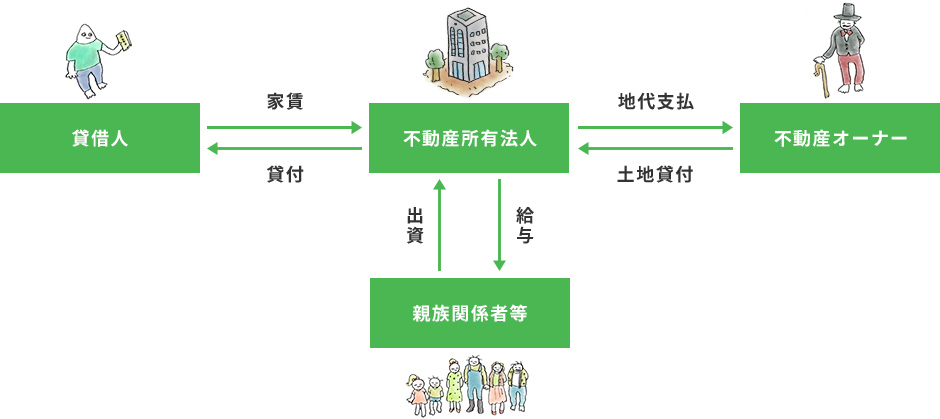

不動産所有方式

(ここでは建物所有の法人を解説します)

建物を法人が所有(不動産オーナーである個人から譲受、建物の名義が法人である場合を含む)し、家賃収入の全額を法人の売上とする方法です。

建物取得時に登録免許税や不動産取得税などの諸費用の負担が生じる一方、家賃の全額が法人の売上となるため、他の方式に比べて所得分散効果が高いのが特徴です。個人への支払地代の適正な金額・借地権の権利金課税など思わぬ税務トラブルにならないように十分な検討が必要です。

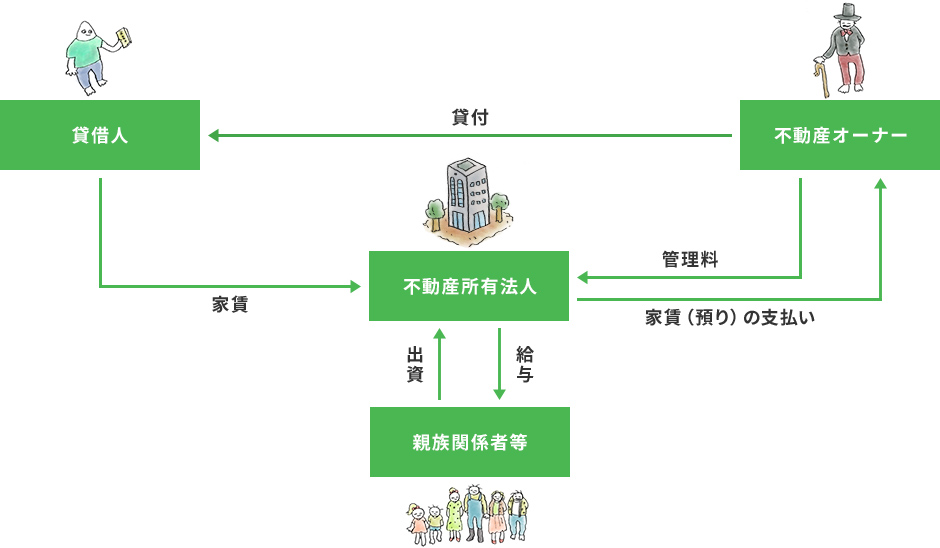

不動産管理委託方式

不動産の所有は不動産オーナーである個人として、不動産の管理(例えば、家賃の集金・清掃業務・消耗品の取替等)を法人に委託する方法です。

法人は、個人との業務委託契約書に基づき管理業務を行います。個人は家賃収入の一部を管理料として法人へ支払います。比較的簡単に法人の業務を行うことができますが、管理料は社会通念上相当な範囲に限られ、家賃収入の5%~10%程度が一般的と言われております。不動産所有方式に比べて所得分散効果は低いのが現状です。

一括転貸方式

(サブリース)

不動産の所有は不動産オーナーである個人として、その不動産物件の全てを一括で法人が借り上げる方法です。

不動産管理委託方式とは違い、一括転貸方式では賃借人と賃貸借契約を結ぶのは法人になります。家賃を法人の売上に計上し、その中から不動産オーナーに家賃を支払います。この差額が法人の所得になります。あくまでも例ですが、一括転貸方式では、家賃収入の10%から15%が相場ともいわれ、管理委託方式に比べれば所得分散効果がありますが、空室時の家賃減少リスクもあります。